股票

一、股票、市值与盘子

公司通过发行股票(Stock)将自身价值分散给投资者。股票代表对单一公司的所有权,市值(Market Capitalization)则是市场给这家公司整体打出的价格:

市值 = 股价 × 总发行股数

市值本质上是市场对公司价值的集体判断,受基本面(Fundamentals)、市场情绪(Market Sentiment)、宏观经济(Macroeconomics)等因素影响。有效市场假说(Efficient Market Hypothesis)认为市值已经反映所有信息;价值投资者(Value Investor)则认为市值会偏离真实价值,因此可以从偏离中寻找机会。

市值最低为零,不能为负。普通股东受有限责任(Limited Liability)保护,最大损失通常是本金归零;但如果使用杠杆(Leverage)或融资融券(Margin Trading),亏损可能超过本金。

“盘”指市值大小,与股价高低无关:

| 类别 | 英文 | 市值范围 |

|---|---|---|

| 大盘股 | Large-cap | $100 亿以上 |

| 中盘股 | Mid-cap | $20 亿~$100 亿 |

| 小盘股 | Small-cap | $3 亿~$20 亿 |

| 微盘股 | Micro-cap | $3 亿以下 |

小盘股交易成本通常更高,原因包括 spread 宽、价格冲击大、信息研究成本高。历史上小盘股长期平均回报高于大盘股,这被称为小盘股溢价(Small-cap Premium)。日常说“买大盘”时,通常不是买某支大盘股,而是买追踪整体市场的指数基金。

二、公司治理、股东回报与蓝筹股

公司之所以在意股东回报,是因为股东通过董事会(Board of Directors)选举机制可以更换管理层,高管薪酬也经常与股票期权(Stock Option)挂钩。常见股东回报方式有两种:

- 股息(Dividend):公司将部分利润直接分配给股东的现金

- 股票回购(Share Buyback):公司买回自己的股票,减少流通股数量,提升每股价值,税务上通常对股东更有利

成长型公司倾向于留存利润继续再投资;成熟型公司(如可口可乐)更倾向于稳定分红。

蓝筹股(Blue-chip Stock)的名字来自赌场最高面值的蓝色筹码,指大型、成熟、财务稳健、长期盈利能力有口皆碑的公司股票。它们通常市值巨大、长期稳定盈利、持续发放股息,并拥有行业主导地位。典型例子包括苹果、微软、可口可乐、强生、沃尔玛。蓝筹股借股利率往往接近零,因为出借供给大、做空需求相对低。

三、仓位、多空与做空收益结构

仓位(Position)指当前持有某资产的数量和方向。

| 名称 | 英文 | 含义 |

|---|---|---|

| 多头仓位 | Long Position | 买入持有,预期涨价 |

| 空头仓位 | Short Position | 借入卖出,预期跌价 |

常见派生词包括:建仓(Open a Position)、加仓(Add to Position)、减仓(Reduce Position)、平仓(Close a Position)、空仓(Flat)、满仓(Fully Invested)、重仓(Overweight)。

空头仓位可以理解为:持有的不是资产,而是义务。做空者欠着券商股票,是一种负价值的持有状态,类似一笔未还清的债。

| 多头(Long) | 空头(Short) | |

|---|---|---|

| 建仓动作 | 买入 | 借入后卖出 |

| 持仓状态 | 拥有股票 | 欠着股票 |

| 获利条件 | 价格上涨 | 价格下跌 |

| 平仓动作 | 卖出 | 买入归还 |

| 最大收益 | 无限 | 有限(最多跌到 0) |

| 最大亏损 | 有限(最多跌到 0) | 理论上无限 |

做空仓位没有固定期限,但现实中借股利率、Margin Call 风险、出借方随时强制召回(Recall),都会推动做空者尽快平仓。做空的时间压力来自持续成本和股价上涨时理论上无限的亏损。

做空的流动性风险不只是“想不想平仓”,而是“能不能按需平仓”:出借方可随时召回股票,做空者必须立刻买回归还;若空头仓位规模很大,集中买入平仓本身还会推高股价,形成价格冲击。多头大规模卖出同样会压低价格,但基金经理通常仍能拆单、择时、控制卖出节奏;空头平仓则可能被召回、借股成本和轧空共同推入失控局面。

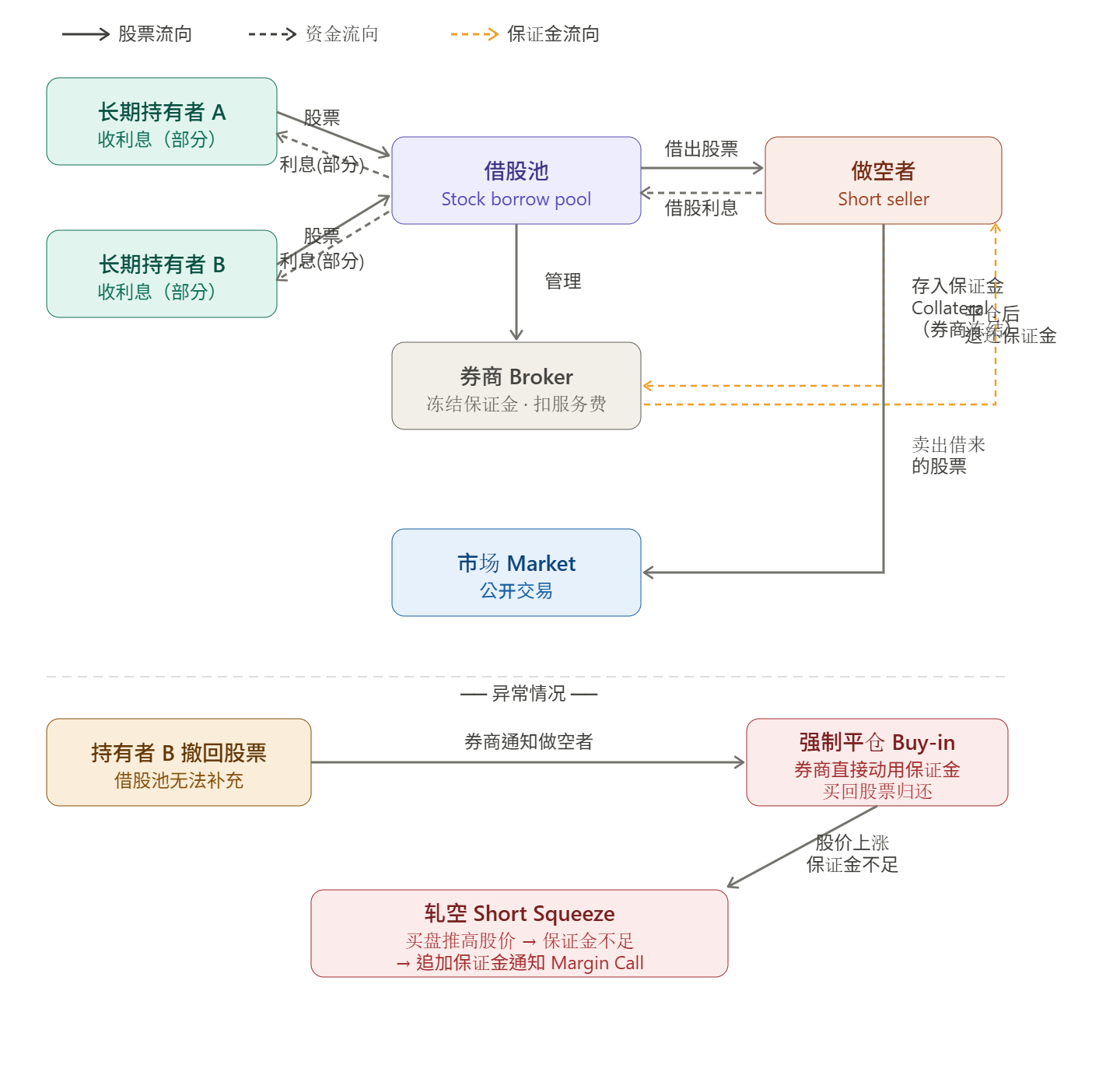

四、借股、保证金与做空风险

做空的完整借股链条是:长期持有者 → 借股池(Stock Borrow Pool)→ 券商 → 做空者。

费用与补偿主要包括借股利率和股息补偿:

| 借股利率(Stock Borrow Rate) | 股息补偿(Payment in Lieu) | |

|---|---|---|

| 性质 | 做空者付给券商的租借费用 | 做空者补偿给出借方的股息 |

| 金额 | 由供需决定,随市场波动 | 等于公司实际发放的股息金额 |

| 发生时机 | 每天持续计算 | 仅在公司发放股息时发生 |

| 方向 | 做空者→券商(部分转给出借方) | 做空者→出借方 |

借股利率由供需决定,理论上可以为零:出借方多、做空需求低时,借股成本就很低。但即使零利率,做空者仍有 collateral 机会成本和召回风险。做空高股息股票成本尤其高,因为借股利率之外还要承担持续的股息补偿义务。

保证金(Collateral)机制如下:

- 做空者卖出借来的股票后,所得现金被券商直接冻结为保证金,做空者从未真正控制这笔钱

- 券商可将现金 collateral 投入货币市场基金(Money Market Fund)等低风险资产赚取收益

- 平仓归还股票后,保证金才退还给做空者

Margin Call 不按涨幅百分比触发,而是按维持保证金比率(Maintenance Margin Ratio)触发:

- 初始保证金(Initial Margin):开仓时至少需空头市值的 150%

- 维持保证金(Maintenance Margin):持仓期间通常需空头市值的 125% 到 130%

- 触发条件:股价上涨导致潜在亏损扩大,账户资产跌破维持保证金阈值

- 初始与维持保证金之间存在缓冲区间,使股价小幅波动不会频繁触发

异常情况包括:

- 强制平仓(Buy-in):做空者无法补交保证金,券商直接动用保证金在市场买回股票归还。若保证金不足,亏空会成为做空者对券商的债务

- 爆仓(Liquidation):亏损扩大至保证金耗尽,券商强制清空仓位,损失锁定无法挽回

- 强制清算顺序:现金优先 → 高流动性证券(大盘股、ETF)→ 低流动性资产。协议通常赋予券商自由裁量权

- 轧空(Short Squeeze):买盘推高股价 → 做空者亏损扩大 → 被迫买入平仓 → 进一步推高股价 → 恶性循环。代表案例是 2021 年 GameStop 事件