基金

一、基金、指数基金与 ETF

基金(Fund)是集合投资工具,把多人资金汇集起来,由基金经理统一管理,投资于一篮子资产。发行单位叫份额(Unit/Share),每份价格叫净资产值(NAV):

NAV = 基金持有的所有资产总价值 ÷ 总份额数

| 股票 | 主动型基金 | 指数基金 | ETF | |

|---|---|---|---|---|

| 代表什么 | 单一公司所有权 | 一篮子资产 | 一篮子资产 | 一篮子资产 |

| 管理方式 | 自己决策 | 基金经理主动选股 | 追踪指数,被动管理 | 追踪指数,被动管理 |

| 定价方式 | 实时市场价格 | 每日收盘后 NAV | 每日收盘后 NAV | 实时市场价格 |

| 交易时间 | 随时 | 每日收盘后申购赎回 | 每日收盘后申购赎回 | 随时 |

| 持仓透明度 | 不适用 | 每季度披露 | 每日披露 | 每日披露 |

| 管理费 | 无 | 高(1%~2%/年) | 极低(0.03%~0.2%) | 极低(0.03%~0.2%) |

| 适合人群 | 主动选股者 | 信任基金经理者 | 长期定投者 | 灵活交易者 |

Fund of Funds(基金中的基金)则是持有其他基金份额而非股票的基金,即“套娃基金”。每多一层都会多收一层管理费,所以现实中很少超过两层。

二、ETF 机制与隐性风险

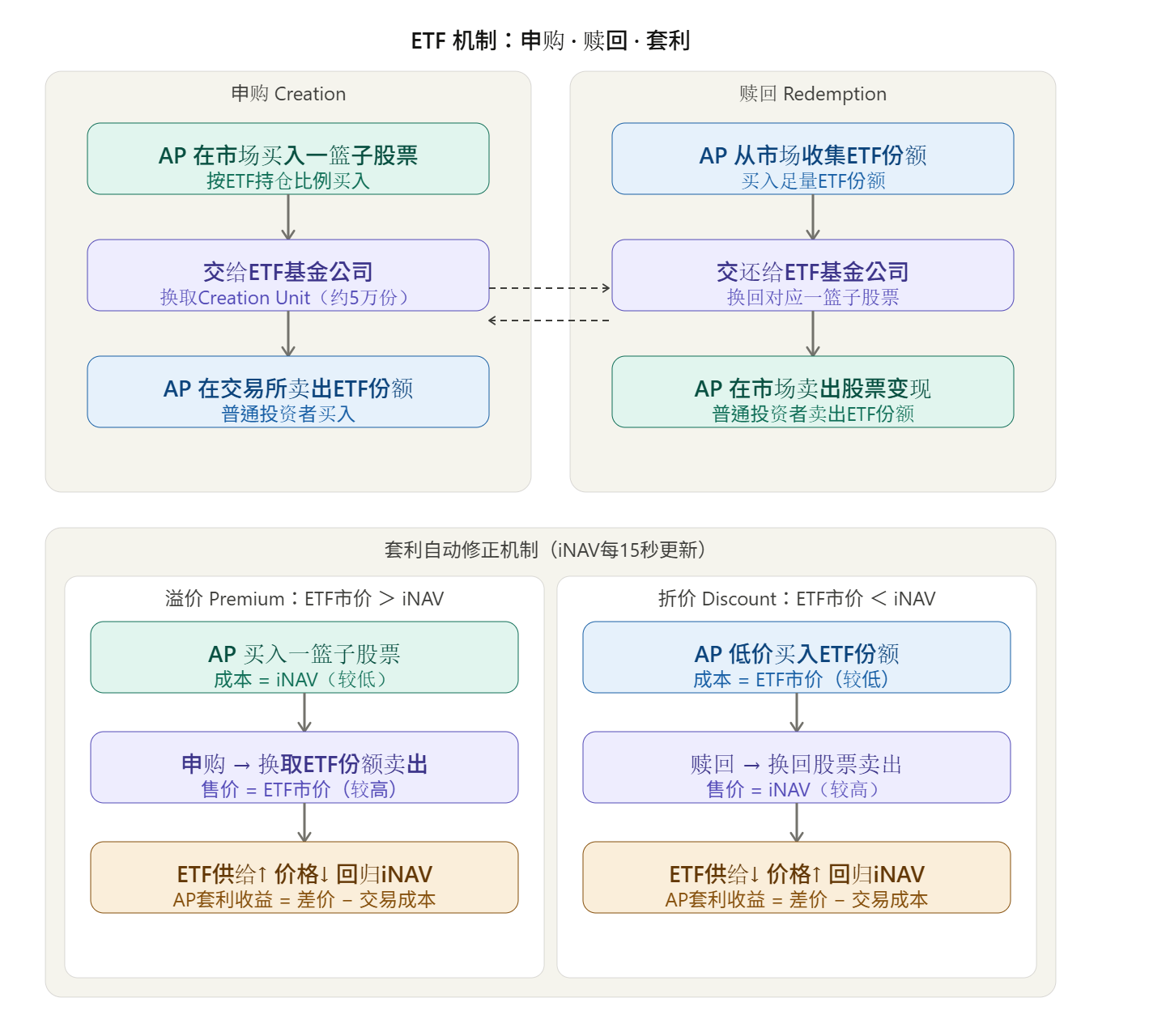

ETF(Exchange-Traded Fund)能实时交易,核心是授权参与者(Authorized Participant,AP)和实物申购赎回(In-kind Creation/Redemption)机制。

申购(Creation):AP 按比例买入一篮子股票 → 交给基金公司 → 换取创设单位(Creation Unit,约 5 万份)→ 在交易所卖给投资者

赎回(Redemption):AP 从市场收集 ETF 份额 → 还给基金公司 → 换回一篮子股票 → 市场卖出变现

AP 参考指示性净资产值(iNAV,每 15 秒更新)进行套利,自动将 ETF 市价拉回 NAV 附近:

- 溢价时(ETF 市价 > iNAV):AP 申购 → ETF 供给增加 → 价格下降

- 折价时(ETF 市价 < iNAV):AP 赎回 → ETF 供给减少 → 价格上升

AP 的套利收益 = 价差 − 交易成本(佣金 + spread + 执行风险)。价差不够大时 AP 不行动,因此 ETF 价格与 NAV 之间始终存在微小偏差区间。

传统基金不全转 ETF 的原因包括:

- 主动型基金需要保密持仓,ETF 须每日披露

- 传统基金更适合小额定期定投

- 机构资金迁移成本极高

- 实时交易反而可能诱导冲动操作,产生行为缺口(Behavior Gap)

ETF 的隐性风险是流动性错配(Liquidity Mismatch):ETF 份额可实时交易,但底层资产(如债券、小盘股)流动性差。市场恐慌时,投资者会因为止损、赎回压力、保证金要求和现金需求集中卖出 ETF;ETF 因为最好卖,反而常成为最先被抛售的资产。

正常情况下,ETF 折价时 AP 会买入 ETF 份额、赎回底层资产并卖出套利,把价格拉回 NAV 附近。但危机中底层资产市场可能冻结,AP 无法确定能以接近 NAV 的价格卖出,套利收益覆盖不了执行风险和资本占用,便选择不行动。此时 ETF 市价可能持续低于 NAV,投资者承受的损失包括底层资产下跌和套利机制失灵带来的额外折价。

三、基金的三个分类维度

基金的分类有三个独立维度,互不包含,每种现实基金是三个维度上各取一个坐标的组合:

- 维度 A:目的 / 服务对象(回答“谁的钱、给谁用”)

- 维度 B:管理策略(回答“怎么管钱”)

- 维度 C:交易结构(回答“怎么买卖、如何定价”)

这三个维度不适合用文氏图表示。文氏图表达集合包含关系,而这三个维度互相独立,更适合用矩阵或坐标系来理解。

维度 A:目的 / 服务对象

| 类型 | 英文 | 特点 |

|---|---|---|

| 共同基金 | Mutual Fund | 面向大众,严格监管 |

| 养老基金 | Pension Fund | 为员工退休收入而设,保守稳健 |

| 对冲基金 | Hedge Fund | 高净值合格投资者,策略激进 |

| 风险投资 | Venture Capital (VC) | 投早期创业公司 |

| 私募股权 | Private Equity (PE) | 收购成熟企业并改造退出 |

| 主权财富基金 | Sovereign Wealth Fund (SWF) | 国家用外汇储备设立 |

| 捐赠基金 | Endowment Fund | 大学、慈善机构持有 |

| 货币市场基金 | Money Market Fund (MMF) | 近似收利息的现金 |

| 房地产投资信托 | REIT | 持有房产,强制分红,可交易所交易 |

维度 B:管理策略

- 主动型:基金经理主动选股择时

- 被动型 / 指数型:追踪指数,不主动择股

- 量化策略:模型驱动,算法执行

维度 C:交易结构

- 传统开放式:每日按 NAV 申购赎回(共同基金)

- ETF:实时交易,AP 套利机制维持价格

- 私募封闭式:有固定生命周期,锁定期内不可赎回(PE、VC、对冲基金)

现实示例

| 基金 | 维度 A | 维度 B | 维度 C |

|---|---|---|---|

| Vanguard S&P 500 ETF | 共同基金 | 被动/指数型 | ETF 结构 |

| 大奖章基金 | 对冲基金 | 量化策略 | 私募封闭式 |

| 挪威主权财富基金 | 主权财富基金 | 被动为主 | 传统开放式 |

四、公募与私募

“公募”(Public Offering)指向社会大众公开募资,任何人均可投资;“私募”(Private Placement)指只向特定合格投资者非公开募资。VC、PE、对冲基金均属私募。

| 公募基金 | 私募基金 | |

|---|---|---|

| 募资对象 | 社会大众,无门槛 | 合格投资者(美国个人净资产 $100 万以上) |

| 监管程度 | 严格(SEC 注册,定期披露) | 宽松(豁免注册) |

| 持仓透明度 | 定期披露 | 无需公开披露 |

| 常见形式 | 共同基金、ETF、指数基金 | PE、VC、对冲基金 |

| 流动性 | 高 | 低,锁定期长 |

| 费用 | 低(0.03%–1%/年) | 高(2% 管理费 + 20% 收益分成) |

| 杠杆限制 | 严格 | 几乎无限制 |

| 做空 | 通常不允许 | 对冲基金可自由做空;VC/PE 基本不做空 |

公募基金禁止做空的原因:

- 做空最大亏损理论上无限,与公募对普通投资者的信托责任(Fiduciary Duty)相悖

- 公募需随时满足投资者赎回,做空仓位流动性差,两者冲突

- 公募体量巨大,大规模做空对市场有系统性破坏力,监管不允许

这里的“流动性低”指公募基金的流动性管理难题。公募随时可能遇到投资者赎回,多头仓位虽然也有价格冲击,但卖出主动权仍在基金经理手上;空头仓位则额外受制于出借方召回、借股利率波动和轧空风险,不能像卖出股票一样按计划快速变现。

私募回报须显著高于公募才有意义,这叫流动性溢价(Illiquidity Premium)。然而私募基金回报分布极度不均匀:顶级基金(前 25%)远超市场,中等以下基金扣费后往往不如买 ETF。真正的超额回报集中于少数顶级机构(如 Sequoia、黑石),普通投资者几乎无法进入。

五、VC(风险投资)详解

基本结构

投资者(有限合伙人 Limited Partner,LP)将资金交给 VC 机构(普通合伙人 General Partner,GP),GP 负责寻找和投资早期创业公司。法律结构为有限合伙(Limited Partnership),封闭式,基金周期通常 7–10 年。

融资轮次

创业公司融资没有法定轮次上限,典型路径如下:

| 轮次 | 典型估值 | 用途 |

|---|---|---|

| Pre-Seed | $100 万以下 | 验证想法,通常来自创始人或亲友 |

| Seed | $100–500 万 | 组建团队,开发初版产品 |

| A 轮 | $1000–5000 万 | 产品成型,开始规模化 |

| B 轮 | $5000 万–2 亿 | 扩张市场 |

| C 轮及以后 | $2 亿以上 | 进入新市场或准备上市 |

每轮通常由新的投资方以更高估值注入资金。Uber 上市前共融资约 14 轮。融资轮次过多有时反映公司无法自我造血。降轮(Down Round)(新一轮估值低于上一轮)是重大负面信号,会触发优先股反稀释条款(Anti-dilution),严重伤害创始人股权。

股权与老股转让

VC 投资者持有的通常是优先股(Preferred Stock),享有清算优先权。未上市公司的股权转让叫 Secondary Share Sale,老 VC 可将 Preferred Shares 卖给新 VC 或二级市场基金(Secondary Fund)(专门购买私募基金份额提供流动性)。

注:Option(期权)是购买股票的权利,本身不是股权;员工持有的 Stock Option 与 VC 持有的 Preferred Stock 是不同的东西。

按比例跟投(Pro-rata)

老股东在新一轮融资中按原持股比例继续出资,防止被稀释。

数字示例:

- A 轮:VC 甲投 $100 万,占股 20%(公司估值 $500 万)

- B 轮:VC 乙投 $400 万,占股 20%(公司估值 $2000 万)

- 若 VC 甲不行使 Pro-rata:持股从 20% 被稀释至 16%

- 若 VC 甲行使 Pro-rata:追加投入 $80 万(= $400 万 × 20%),维持 20% 不变

估值方式

VC 的被投公司无市场价格,采用季度人工估值(对比同类融资估值、DCF 模型等)。账面估值主观性强,只有在以下事件发生时价值才真正实现:IPO、被收购、或下一轮融资定价。

收益分配

- 80% 归 LP

- 20% 归 GP(称为附带权益 Carried Interest)

VC 回报遵循幂次法则(Power Law):极少数项目贡献绝大多数收益,而不是大多数项目接近平均值。一个基金投 10 家公司,常见结果可能是 6 家归零、3 家小回报、1 家 100 倍爆发;最后这一家公司可能超过其余 9 家总和。VC 因此不怕大多数项目失败,而是在用组合策略押注少数赢家通吃的结果。

六、PE(私募股权)详解

与 VC 的对比

| VC | PE | |

|---|---|---|

| 投资阶段 | 早期、初创 | 成熟、低效企业 |

| 公司状态 | 未盈利,高速增长 | 通常已盈利 |

| 持股比例 | 小股东,10–30% | 控股,通常 >50% |

| 是否用杠杆 | 几乎不用 | 大量使用(LBO) |

| 介入管理 | 建议为主 | 深度控制,可换 CEO |

| 风险分布 | 大部分归零,少数爆发 | 相对均匀,依赖运营改善 |

| 回报来源 | 估值倍数扩张 | 运营改善 + 杠杆放大 |

| 典型代表 | Sequoia、a16z | 黑石、KKR、凯雷 |

杠杆收购(Leveraged Buyout,LBO)

PE 用少量自有资金加大量借贷收购公司。被收购公司产生的现金流首先还债,剩余才是 PE 利润:杠杆放大收益,也放大风险。

私有化(Take-private)

将已上市公司从交易所摘牌,变回私有状态。PE 溢价 20–40% 收购全部流通股,退市后深度改造,再寻求退出。对非上市公司的收购则直接称为 Buyout,无需摘牌。

类比:买下旧房(收购)→ 装修改造(重组优化)→ 卖出(IPO 或转卖)。

退出方式(按频率)

- 卖给另一 PE(Secondary Buyout)——最常见

- 卖给战略买家(Strategic Sale)

- IPO 再上市

- 清算(失败情形)

IPO 后的回报分配

IPO 后通常有 6 个月锁定期(Lock-up Period),到期后:

- 实物分配(Distribution in Kind):直接将股票按比例分给各 LP

- 变现后分配:GP 分批卖出,将现金按比例分配

GP 抽取利润的 20% 作为 Carried Interest,剩余 80% 归 LP。

成长型股权(Growth Equity)

PE 也可投资晚期创业公司(C 轮、D 轮),不一定控股,不一定用杠杆,策略接近 VC。这种形态叫 Growth Equity,是 VC 与传统 PE 之间的过渡地带,顶级 VC 和 PE 机构都在争抢这一区间。

1

2

早期创业 ←————————————————→ 成熟企业

VC Growth Equity PE

七、文艺复兴科技与规模限制

大奖章基金(Medallion Fund)三十年年化收益超 60%,但:

- 早已对外关闭,只对内部员工开放

- 规模被刻意限制在约 $100 亿,因为策略依赖市场中微小的定价错误(Alpha),资金太大会用自己的买卖行为消灭这个错误,这叫策略容量限制(Strategy Capacity)

- 招聘几乎只看顶级数学家、物理学家、密码学家,不招金融背景人才

规模是收益的敌人:这类 Alpha 的总量在市场中固定,100 亿资金去抢只能容纳 10 亿的机会,多余的资金不仅赚不到钱,还会主动抬高成本、压低收益。