债券

一、债券基础

债券(Bond)是借条的标准化版本:借款方(发行人)向投资者借钱,承诺定期支付利息,到期归还本金。持有人是债主,不是股东。

核心要素

| 要素 | 英文 | 含义 |

|---|---|---|

| 面值 | Face Value / Par Value | 到期归还的本金,通常 $1000 |

| 票息 | Coupon | 定期支付的利息(通常每半年) |

| 票息率 | Coupon Rate | 票息 ÷ 面值 |

| 到期日 | Maturity Date | 归还本金的日期 |

债券分类(按发行人)

美国国债(Treasury)按期限细分:

- T-Bill:1 年以内(短期)

- T-Note:2–10 年(中期)

- T-Bond:20–30 年(长期)

市政债券(Municipal Bond,Muni):地方政府发行,美国通常免联邦税。

企业债(Corporate Bond):按信用评级分为投资级(BBB 及以上)和高收益债 / 垃圾债(BB 及以下)。

信用评级

| 标普 | 穆迪 | 含义 |

|---|---|---|

| AAA | Aaa | 最高信用 |

| AA+~AA- | Aa1~Aa3 | 极高信用 |

| A+~A- | A1~A3 | 高信用 |

| BBB+~BBB- | Baa1~Baa3 | 投资级最低门槛 |

| BB+及以下 | Ba1及以下 | 垃圾债(投机级) |

| D | D | 已违约 |

堕落天使(Fallen Angel):被降至 BB+ 的原投资级债券。养老基金等机构受法律约束只能持有投资级债券,一旦降级被迫强制卖出,债券价格剧跌。

二、股票 vs 债券

| 股票 | 债券 | |

|---|---|---|

| 持有人身份 | 股东(所有者) | 债主(债权人) |

| 回报来源 | 股价上涨 + 股息 | 固定票息 + 到期还本 |

| 回报确定性 | 不确定 | 相对确定(除非违约) |

| 破产时优先级 | 最后分配,可能归零 | 优先于股东受偿 |

上市公司之所以同时发行股票和债券,常见原因包括:

- 避免股权稀释:发债不涉及股权,控制权不变

- 税盾效应(Tax Shield):利息支出税前扣除,实际融资成本低于表面利率

- 利率环境:低利率时期发债成本极低

三、资产证券化(ABS)

资产证券化(Asset-Backed Securities,ABS)是指银行将大量贷款打包,通过特殊目的载体(Special Purpose Vehicle,SPV)发行债券,底层资产的现金流作为还款来源。房贷对应的 ABS 称为 MBS(Mortgage-Backed Securities)。

ABS 通常分为不同风险等级的分层(Tranche):优先层(Senior)风险低利率低,劣后层(Junior)风险高收益高。2008 年金融危机的核心问题是评级机构错误地将劣后层 MBS 评为 AAA。

银行贷款与债券的区别:

| 债券 Bond | 银行贷款 Bank Loan | |

|---|---|---|

| 是否可交易 | 是 | 通常否 |

| 投资者 | 公开市场投资者 | 只有银行 |

| 利率 | 通常固定 | 可浮动 |

| 适合对象 | 大型企业、政府 | 中小企业、个人 |

四、债券价格与利率的反向关系

核心规律:利率与债券价格永远反向运动。

1

2

利率 ↑ → 旧债券吸引力↓ → 债券价格↓

利率 ↓ → 旧债券吸引力↑ → 债券价格↑

数字示例:持有票息率 5%(每年 $50)的债券,市场利率升至 8%:

- 新债券每年给 $80,旧债券只给 $50

- 旧债券必须降价至约 $750,使买家实际收益率也达到 8%

新发行的债券直接将票息率定在当前市场利率,以接近面值发行,不受影响。受损的只是持有旧债券的投资者。

久期(Duration):债券对利率变动的敏感程度。30 年期债券的价格波动远大于 2 年期债券,期限越长,利率风险越大。

五、为什么加息导致股市下跌

两个渠道:

- 资产配置效应:债券收益率提高,资金从股市流向债市

- 估值压缩:企业借贷成本上升,利润减少;未来现金流折现值降低

2022 年股债双杀

美联储在一年内将利率从 0% 加至 4.5%,存量债券价格暴跌(30 年期国债跌超 30%)。股市同时暴跌。历史罕见,原因是加息本身就是债券的直接杀手,两者同时承压。唯有大宗商品因通胀受益。

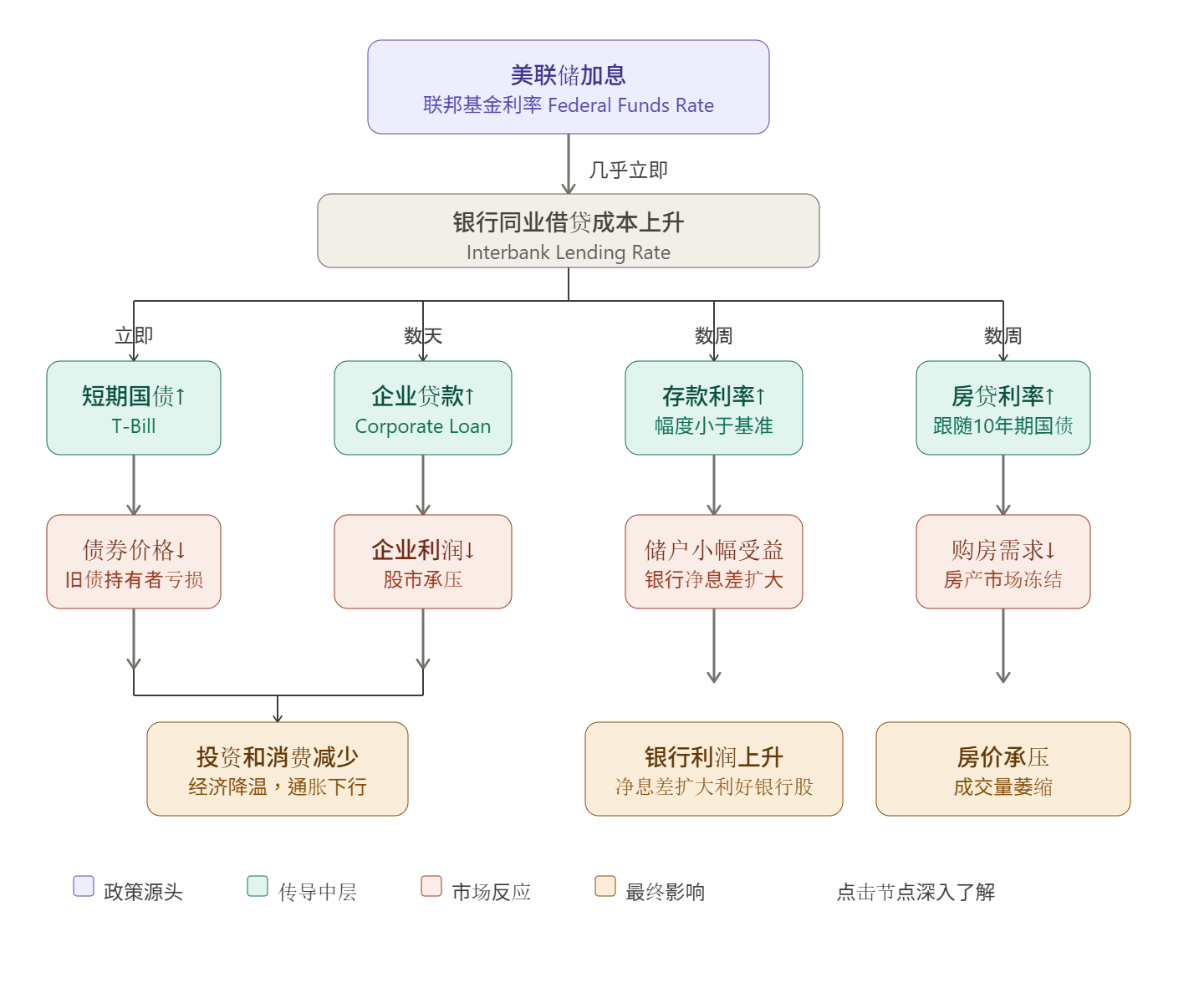

六、联邦基金利率的传导机制

美联储直接调整联邦基金利率(Federal Funds Rate),也就是银行间隔夜借贷的利率。通过银行同业借贷成本,它会并列传导至以下四个渠道:

| 渠道 | 反应速度 | 机制 |

|---|---|---|

| 短期国债(T-Bill)利率 | 几乎立即 | 套利使两者锁定 |

| 企业 / 个人贷款利率 | 数天内 | 银行提高贷款定价 |

| 存款利率 | 数周,幅度小 | 银行拖延,净息差扩大 |

| 房贷利率(Mortgage) | 数周 | 锚定 10 年期国债收益率 |

30 年期房贷为何跟随 10 年期国债:大多数房贷在 30 年期满前因出售或再融资而提前还清,实际平均存续期约 7–10 年,故市场以 10 年期国债作为定价锚。公式:30 年期固定房贷利率 ≈ 10 年期国债收益率 + 1.5–2% 利差。

加息对银行是利好:贷款利率涨得快,存款利率涨得慢,净息差(Net Interest Margin)扩大,银行利润上升,银行股通常在加息周期跑赢大盘。

七、P2P 借贷与暴雷

P2P 借贷(Peer-to-Peer Lending)通过平台撮合个人借贷。中国 P2P 暴雷的根本原因:

- 期限错配(Maturity Mismatch):平台承诺投资者随时可取现(短期负债),但贷款是 1–3 年的长期资产。一旦大量投资者同时提现,引发挤兑(Bank Run)。恐慌本身就能压垮原本健康的平台

- 利率陷阱:承诺 8–15% 收益率远超正规市场,正规借款人不需要付这么高的利率,能接受的借款人本身就是高风险客户。高收益必然对应高风险,这是金融铁律

- 庞氏结构:部分平台用新投资人的钱偿还旧投资人,规模越大越脆弱

存款保险制度(Deposit Insurance)的作用:打消储户恐慌,从根源上阻止挤兑。中国每家银行最高赔付 50 万元,美国 25 万美元。

八、中国地方债 vs 美国市政债券

| 中国地方政府债 | 美国市政债券 Municipal Bond | |

|---|---|---|

| 信用背书 | 隐性中央政府担保 | 地方政府自身信用,无中央背书 |

| 违约风险 | 理论极低(兜底预期) | 真实存在(底特律 2013 年破产) |

| 税收优惠 | 无 | 联邦税免税 |

| 透明度 | 较低,表外债务严重 | 较高,受 SEC 监管 |

城投债:中国地方政府绕过正规渠道、通过城投公司变相举债的工具,风险远高于正式地方债,近年多次违约。

底特律破产(2013 年):申请 Chapter 9 市政破产,负债约 180 亿美元。政府不能消失,进入法院监管下的债务重组:债权人被迫打折接受(部分只拿回 14%),退休金被强制削减,市政府继续运作。历时约 18 个月走出破产保护。根本原因是汽车工业衰败、人口骤降导致税基崩塌。