Investment

股票与金融学习笔记 (Day 1)

一、股票与市值

- 公司通过发行股票(Stock)将自身价值分散给投资者,市值(Market Capitalization)= 股价 × 总发行股数

- 市值本质上是市场对公司价值的集体判断,受基本面(Fundamentals)、市场情绪(Market Sentiment)、宏观经济(Macroeconomics)等因素影响

- 有效市场假说(Efficient Market Hypothesis)认为市值已反映所有信息;但价值投资者(Value Investor)认为市值会偏离真实价值,从中寻找机会

- 市值最低为零,不能为负;股东受有限责任(Limited Liability)保护,最大损失为本金归零

- 例外:使用杠杆(Leverage)/融资融券(Margin Trading)时,亏损可超过本金

二、订单类型

| 买入意图 | 卖出意图 | |

|---|---|---|

| Market Order | 立即以最低ask买入 | 立即以最高bid卖出 |

| Limit Order | 设定最高可接受买价,挂单等待 | 设定最低可接受卖价,挂单等待 |

- Limit order 是被动方,挂在订单簿(Order Book)上等待,创造流动性(Liquidity),决定成交价格

- Market order 是主动方,立即消耗订单簿,接受价格

- 成交规则:主动方接受被动方的价格,即先挂单者定价

三、交易所显示的价格

| 名称 | 英文 | 含义 |

|---|---|---|

| 最新成交价 | Last Price | 上一笔实际成交的价格 |

| 最低卖价 | Ask Price | 当前卖方愿意接受的最低价 |

| 最高买价 | Bid Price | 当前买方愿意支付的最高价 |

| 开盘价 | Open | 当天第一笔成交价 |

| 收盘价 | Close / Previous Close | 昨天最后一笔成交价 |

| 最高价 | High | 今天的最高成交价 |

| 最低价 | Low | 今天的最低成交价 |

| 成交量 | Volume | 今天已成交的总股数 |

- Open/Close/High/Low 四个数据构成K线(Candlestick Chart)

- 交易所显示的大数字是Last Price,不是平均值

- 更能代表平均水平的指标是成交量加权平均价(VWAP)

四、Market Maker

| Market Maker | Bid(买价) | Ask(卖价) | Spread |

|---|---|---|---|

| 甲 | $99.95 | $100.05 | $0.10 |

| 乙 | $99.98 | $100.02 | $0.04 |

| 丙 | $99.99 | $100.01 | $0.02 |

- Market maker同时挂bid和ask,为市场提供流动性,靠买卖价差(Bid-Ask Spread)盈利

- Market maker之间相互竞争,压缩spread,对普通投资者有利

- 流动性高的大股票spread极小,冷门股spread可能很大

五、其他概念速览

- Day Trading(日内交易):同一天内买入并卖出,赌价格方向,与market maker不同

- 量化交易(Quantitative Trading):用数学模型和程序做交易决策,排除人的情绪,依赖历史数据寻找规律(Alpha),典型形式包括统计套利(Statistical Arbitrage)和高频交易(HFT)

好的!以下是更新后的第二天完整学习笔记:

股票与金融学习笔记 (Day 2)

一、华尔街如何影响股价

华尔街不是单一实体,而是多种机构的集合,各自通过不同机制影响股价:

- 机构投资者(Institutional Investors):养老基金(Pension Fund)、共同基金(Mutual Fund)、对冲基金(Hedge Fund)。体量巨大,大规模买卖本身就会直接推动股价,称为市场冲击(Market Impact)

- 投资银行(Investment Bank):分析师发布研究报告,给出评级和目标价(Price Target),影响市场预期

- 做市商(Market Maker):微观层面持续调整报价,影响价格

- 信息不对称(Information Asymmetry):大机构拥有散户无法获取的资源,提前建仓

二、股市的混沌性与量化交易

股市具有混沌特征,还有额外的反身性(Reflexivity)——市场参与者的行为本身改变市场。量化交易的目标不是预测未来,而是:

- 概率优势(Statistical Edge):正确概率略高于50%,长期盈利

- 相对定价(Relative Pricing):判断相关资产之间价格关系是否合理

- 风险管理(Risk Management):量化投资组合的风险敞口

代表:文艺复兴科技(Renaissance Technologies)大奖章基金(Medallion Fund),三十年年化收益超60%。

三、仓位相关概念

仓位(Position):当前持有某资产的数量和方向。

| 名称 | 英文 | 含义 |

|---|---|---|

| 多头仓位 | Long Position | 买入持有,预期涨价 |

| 空头仓位 | Short Position | 借入卖出,预期跌价 |

常见派生词:建仓(Open a Position)、加仓(Add to Position)、减仓(Reduce Position)、平仓(Close a Position)、空仓(Flat)、满仓(Fully Invested)、重仓(Overweight)

记忆空头仓位:持有的不是资产,而是义务——欠着券商股票,是一种负价值的持有状态,类比一笔未还清的债。

四、做空(Short Selling)机制

| 多头(Long) | 空头(Short) | |

|---|---|---|

| 建仓动作 | 买入 | 借入后卖出 |

| 持仓状态 | 拥有股票 | 欠着股票 |

| 获利条件 | 价格上涨 | 价格下跌 |

| 平仓动作 | 卖出 | 买入归还 |

| 最大收益 | 无限 | 有限(最多跌到0) |

| 最大亏损 | 有限(最多跌到0) | 理论上无限 |

做空的时间压力来自两个原因:借股利率的持续成本 + 股价上涨时亏损无上限。此外做空者还需承担股息补偿义务(见下)。

做空仓位无固定期限,但现实中借股利率、Margin Call风险、出借方随时强制召回(Recall)都在推动做空者尽快平仓。

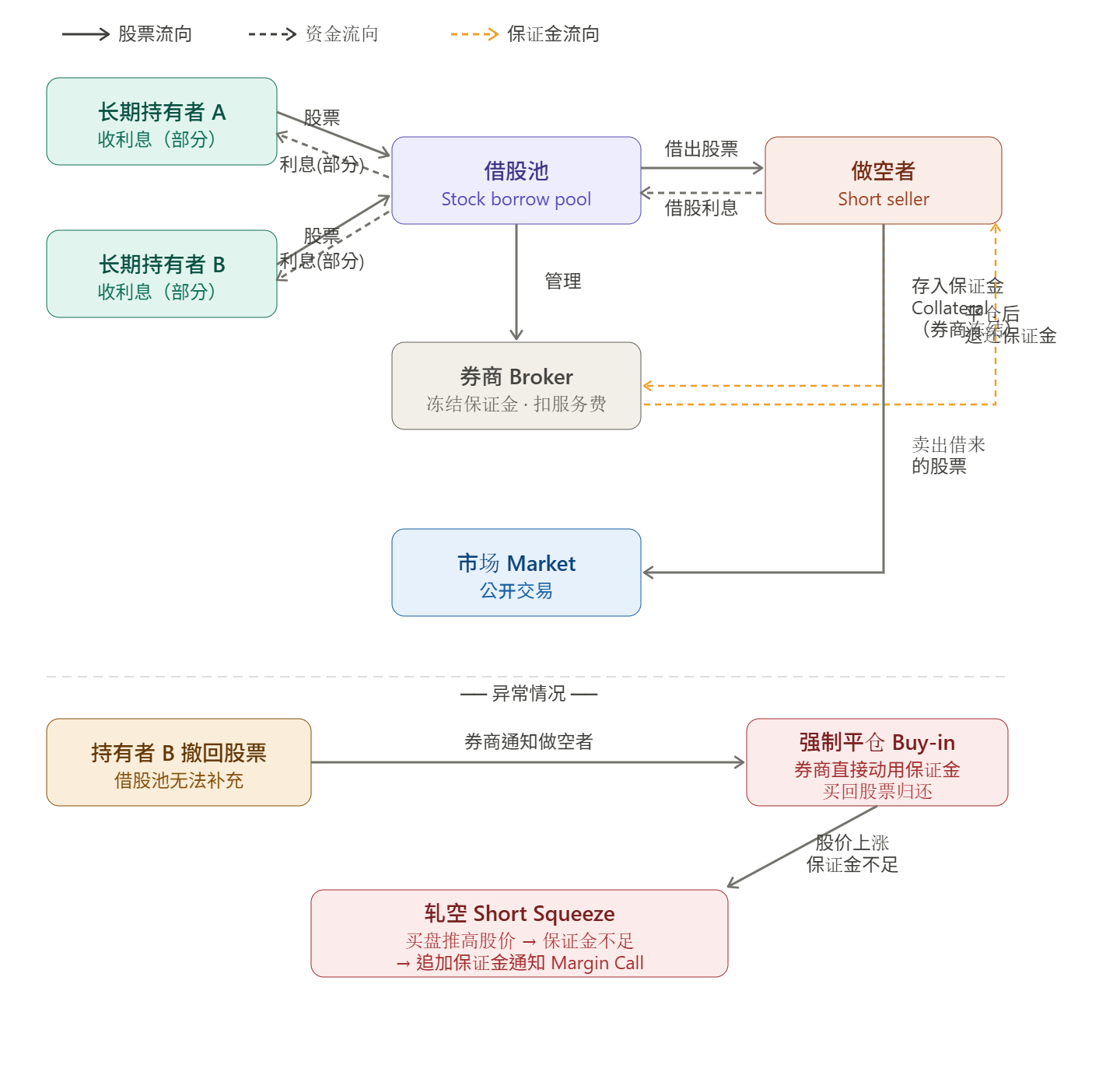

五、借股生态

完整链条:长期持有者 → 借股池(Stock Borrow Pool)→ 券商 → 做空者

费用与补偿:

| 借股利率(Stock Borrow Rate) | 股息补偿(Payment in Lieu) | |

|---|---|---|

| 性质 | 做空者付给券商的租借费用 | 做空者补偿给出借方的股息 |

| 金额 | 由供需决定,随市场波动 | 等于公司实际发放的股息金额 |

| 发生时机 | 每天持续计算 | 仅在公司发放股息时发生 |

| 方向 | 做空者→券商(部分转给出借方) | 做空者→出借方 |

借股利率由供需决定,理论上可以为零(出借方多、做空需求低时),但即使零利率,做空者仍有Collateral机会成本和召回风险。做空高股息股票成本尤其高——借股利率叠加持续的股息补偿义务。

保证金(Collateral)机制:

- 做空者卖出借来股票后,所得现金被券商直接冻结为保证金,做空者从未真正控制这笔钱

- 券商可将现金Collateral投入货币市场基金(Money Market Fund)等低风险资产赚取收益

- 平仓归还股票后,保证金才退还给做空者

Margin Call触发机制:

- 不按涨幅百分比触发,而是按维持保证金比率(Maintenance Margin Ratio)触发

- 初始保证金(Initial Margin):开仓时至少需空头市值的150%

- 维持保证金(Maintenance Margin):持仓期间通常需空头市值的125%~130%

- 触发条件:股价上涨导致潜在亏损扩大,账户资产跌破维持保证金阈值

- 初始与维持保证金之间的缓冲区间,使得股价小幅波动不会频繁触发

异常情况:

- 强制平仓(Buy-in):做空者无法补交保证金,券商直接动用保证金在市场买回股票归还。若保证金不足,亏空成为做空者对券商的债务

- 强制清算顺序:现金优先 → 高流动性证券(大盘股、ETF)→ 低流动性资产。协议通常赋予券商自由裁量权

- 轧空(Short Squeeze):买盘推高股价 → 做空者亏损扩大 → 被迫买入平仓 → 进一步推高股价 → 恶性循环。代表案例:2021年GameStop事件

六、公司治理与股息

- 股息(Dividend):公司将部分利润直接分配给股东的现金

- 成长型公司倾向于留存利润再投资;成熟型公司(如可口可乐)倾向于分红

- 股票回购(Share Buyback):减少流通股数量,提升每股价值,税务上对股东更有利

- 公司在意股东回报的根本原因:股东通过董事会(Board of Directors)选举机制可以更换管理层;高管薪酬通常与股票期权(Stock Option)挂钩

七、蓝筹股(Blue-chip Stock)

名字来自赌场最高面值的蓝色筹码。指大型、成熟、财务稳健、长期盈利能力有口皆碑的公司股票,通常满足:市值巨大、长期稳定盈利、持续发放股息、行业主导地位。典型例子:苹果、微软、可口可乐、强生、沃尔玛。借股利率接近零,因为出借供给大、做空需求低。

股票与金融学习笔记 (Day 3)

一、证券流动性(Liquidity)

流动性指资产能以接近公平价格快速买卖的难易程度。衡量维度:

- 成交量(Trading Volume):越大越流动

- Bid-Ask Spread:越窄越流动

- 市场深度(Market Depth):订单簿各价位挂单越厚越流动

流动性不足的危害:大单会逐层消耗订单簿,导致价格冲击(Price Impact)。机构因此将大单拆分成小单分散执行,叫做订单拆分(Order Splitting)。

二、大盘股与小盘股

“盘”指市值大小,与股价无关。

| 类别 | 英文 | 市值范围 |

|---|---|---|

| 大盘股 | Large-cap | $100亿以上 |

| 中盘股 | Mid-cap | $20亿~$100亿 |

| 小盘股 | Small-cap | $3亿~$20亿 |

| 微盘股 | Micro-cap | $3亿以下 |

小盘股交易成本高的三层原因:spread宽 + 价格冲击大 + 信息研究成本高。历史上小盘股长期平均回报高于大盘股,称为小盘股溢价(Small-cap Premium)。

“买大盘”通常指买追踪整体市场的指数基金,而非某支大盘股。

三、基金(Fund)

集合投资工具,把多人资金汇集,由基金经理统一管理,投资于一篮子资产。发行单位叫份额(Unit/Share),每份价格叫净资产值(NAV):

NAV = 基金持有的所有资产总价值 ÷ 总份额数

| 股票 | 主动型基金 | 指数基金 | ETF | |

|---|---|---|---|---|

| 代表什么 | 单一公司所有权 | 一篮子资产 | 一篮子资产 | 一篮子资产 |

| 管理方式 | 自己决策 | 基金经理主动选股 | 追踪指数,被动管理 | 追踪指数,被动管理 |

| 定价方式 | 实时市场价格 | 每日收盘后NAV | 每日收盘后NAV | 实时市场价格 |

| 交易时间 | 随时 | 每日收盘后申购赎回 | 每日收盘后申购赎回 | 随时 |

| 持仓透明度 | 不适用 | 每季度披露 | 每日披露 | 每日披露 |

| 管理费 | 无 | 高(1%~2%/年) | 极低(0.03%~0.2%) | 极低(0.03%~0.2%) |

| 适合人群 | 主动选股者 | 信任基金经理者 | 长期定投者 | 灵活交易者 |

四、指数(Index)与指数基金

指数本身不能直接买卖,通过指数基金或ETF来追踪。主要构建方式:

- 市值加权(Market-cap Weighted):权重按市值比例,实时变动。代表:标普500(S&P 500)

- 等权重(Equal Weighted):所有成分股权重相同

- 价格加权(Price Weighted):权重按股价决定,通过道琼斯除数(Dow Divisor)保证连续性。代表:道琼斯工业平均指数(DJIA)

标普500成分股由标准普尔(S&P Global,私营机构)的指数委员会管理,无固定审核周期,按需调整,约每季度集中一次。纳入标准公开,防止造假。类似基准数据造假的历史教训:2012年LIBOR操纵案。

五、ETF(Exchange-Traded Fund)机制

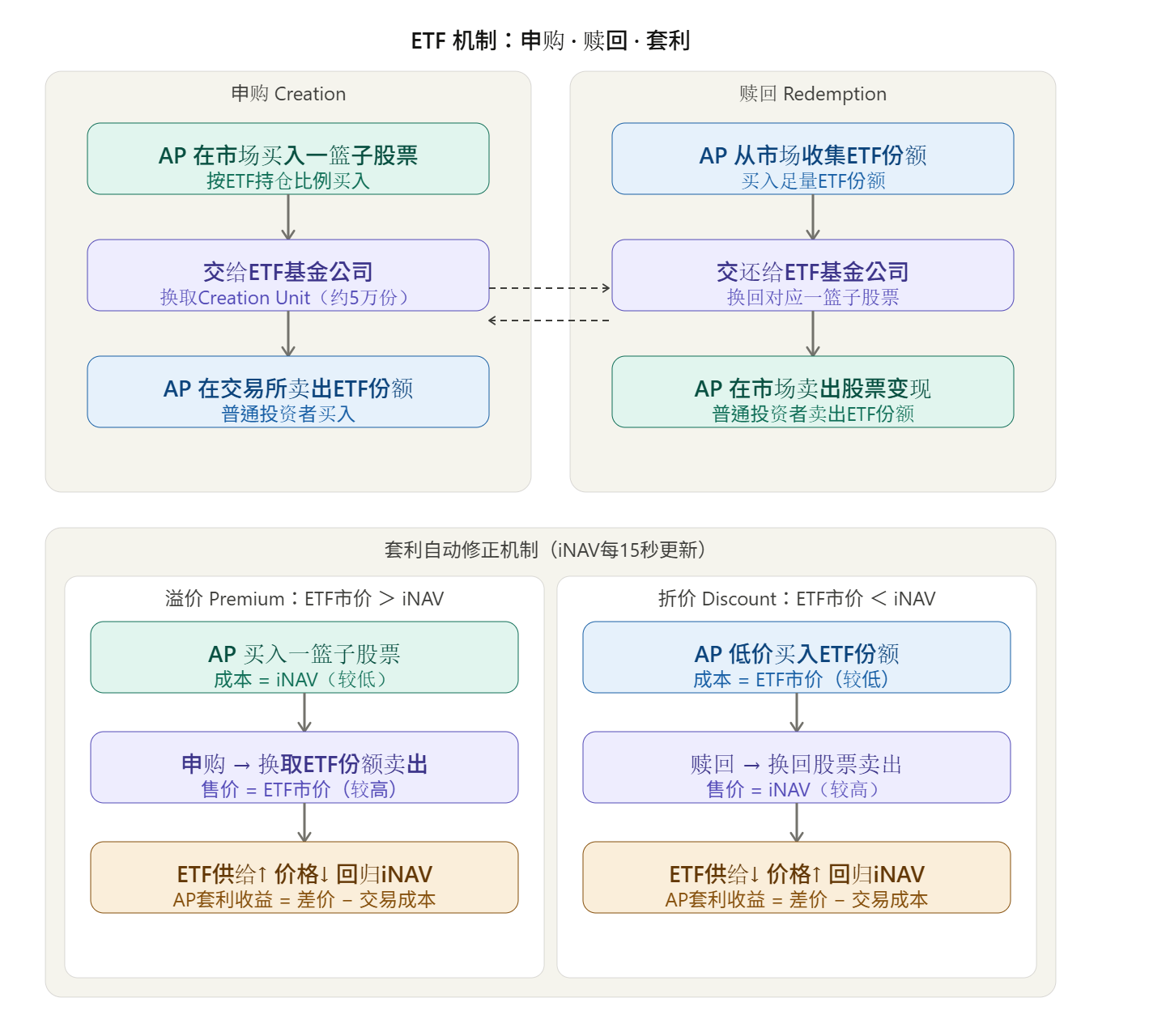

ETF能实时交易的核心是授权参与者(Authorized Participant,AP)和实物申购赎回(In-kind Creation/Redemption)机制:

申购:AP按比例买入一篮子股票 → 交给基金公司 → 换取创设单位(Creation Unit,约5万份)→ 在交易所卖给投资者

赎回:AP从市场收集ETF份额 → 还给基金公司 → 换回一篮子股票 → 市场卖出变现

套利自动修正:AP参考指示性净资产值(iNAV,每15秒更新)进行套利,自动将ETF市价拉回NAV附近:

- 溢价时(ETF市价 > iNAV):AP申购 → ETF供给增加 → 价格下降

- 折价时(ETF市价 < iNAV):AP赎回 → ETF供给减少 → 价格上升

AP的套利收益 = 价差 − 交易成本(佣金 + spread + 执行风险)。价差不够大时AP不行动,因此ETF价格与NAV之间始终存在微小偏差区间。

传统基金不全转ETF的原因:

- 主动型基金需要保密持仓,ETF须每日披露

- 传统基金更适合小额定期定投

- 机构资金迁移成本极高

- 实时交易反而诱导冲动操作,产生行为缺口(Behavior Gap)

ETF的隐性风险:流动性错配(Liquidity Mismatch)——ETF份额可实时交易,但底层资产(如债券)流动性差,市场恐慌时可能出现大幅折价。

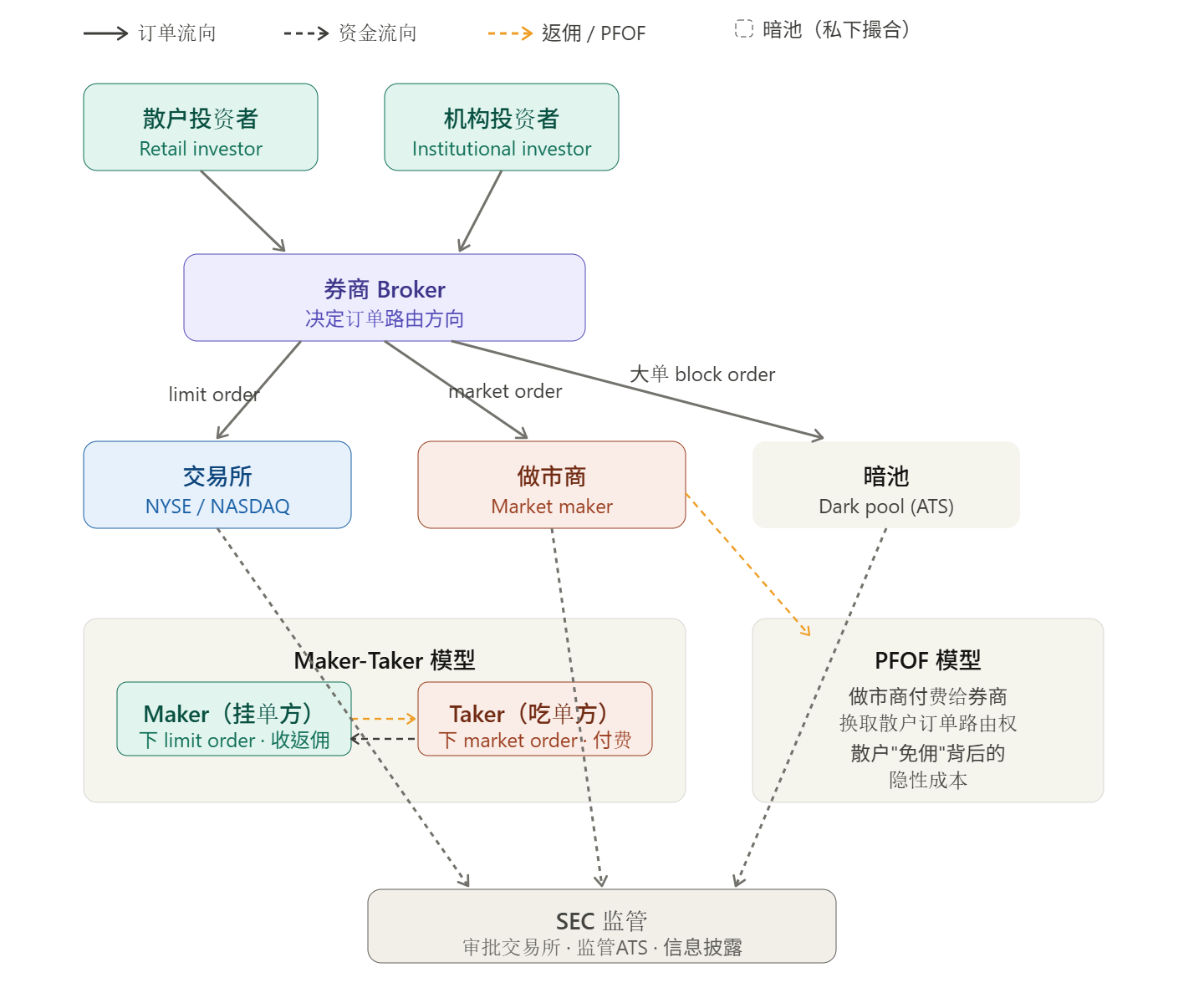

六、市场结构

- 交易所(NYSE、NASDAQ):需向SEC注册,审批极严,维护订单簿和撮合系统

- 暗池(Dark Pool):以另类交易系统(ATS)身份向SEC注册,门槛较低。服务机构大单,避免信息泄露和抢先交易(Front-running)

- Maker-Taker模型:挂limit order的一方(maker)收交易所返佣,下market order的一方(taker)付费

- 订单流付款(PFOF):做市商付费给券商换取散户订单路由权,是零佣金背后的隐性成本

七、补充概念

- 爆仓(Liquidation):亏损扩大至保证金耗尽,券商强制清空所有仓位,损失锁定无法挽回

- Fund of Funds(基金中的基金):持有其他基金份额而非股票,即”套娃基金”,每层多收一层管理费,现实中很少超过两层